[동급은행과 비교한 '2분기 한인은행 실적'-1] 가주지역, 13곳중 10곳 자본비율 앞서

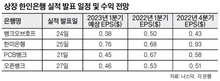

이에 따라, 한인은행들과 동급에 있는 다른 은행들을 함께 분석해 봄으로써 한인은행들의 현주소를 살펴본다. 1회에서는 그간 분석됐던 가주거점의 한인은행 11곳과 뉴욕과 뉴저지 거점의 우리아메리카와 신한아메리카 은행 2곳의 2분기 경영실적보고서(UBPR)을 분석, 이들의 현 경영상황을 조명했다. 2회에서는 이들 은행 이외 뉴욕, 뉴저지, 워싱턴, 일리노이, 아틀랜타, 텍사스, 하와이 주 등 7개주에서 성장하고 있는 한인은행들의 2분기 경영실적 분석해본다. 올 상반기 지속되는 경기침체와 영업환경 악화라는 악재에도 대부분의 한인은행들은 주류의 동급은행들보다 나은 자본건전성을 유지하는 반면 유동성은 약세를 보이고 있는 것으로 나타났다. 또 한인은행들의 상업용부동산 대출비중이 다른 동급은행들에 비해 크게 높은 것으로 조사됐다. 19일 본지가 각 은행들이 금융감독국에 제출한 2분기 경영실적(UBPR) 보고서를 분석한 바에 따르면 캘리포니아지역 한인은행 13곳중 10곳의 티어1 레버리지와 토털리스크 자본비율이 동급은행 평균치보다 상회하고 있다. 〈표 참조> 나라 윌셔 우리아메리카 커먼웰스 유니티 FS제일 US메트로 등 7곳의 토털 리스크 자본비율은 13% 이상이었으며 18%를 넘는 곳도 2곳이나 됐다. 그러나 유동성을 보여주는 지표인 불안정자금 의존율은 동급은행들 보다 높아 잠재적인 유동성 위험에 노출되고 있는 것으로 조사됐다. 불안정자금은 브로커 예금 점보CD 은행차입금 등이 포함 된다. 또 은행 수입의 80~90%를 차지하며 수익성을 대변해준다고 할 수 있는 순이자마진의 경우 13곳중 우리아메리카 은행과 미래은행의 인수효과를 누리고 있는 윌셔은행을 제외하고는 동급은행들보나 하회한 수치를 보이고 있다. 특히 과반이 넘는 8곳은 순이자 마진율이 3%이하를 기록 역마진의 우려도 제기되고 있는 상황이다. 한인은행들의 상업용부동산(CRE)의 대출비중은 지난해 보다 개선되고 있지만 여전히 높은 수준을 보이고 있다. 지난 해 한인은행들의 CRE 대출비중은 60~92%인 반면 올 2분기 이들의 CRE비중은 60~75%로 낮아졌다. 그러나 동급은행들의 평균치 30~51% 보다는 높은편으로 어떤 은행은 동급은행보다 거의 2배나 상회하는 곳도 있다. 올 하반기부터 상업용부동산(CRE) 경기가 더욱 악화될 가능성이 높은 것으로 예상되면서 CRE 침체정도에 따른 부실대출의 확대 가능성이 점쳐지고 있다. 한인은행들의 2분기 ROA(자산수익률)와 ROE(자기자본수익률)는 대부분 1분기에 이어 연속 마이너스를 기록 적자경영이 이루어지고 있는 것으로 나타났다. 적자에 시달리던 은행들은 구조조정을 통해 몸집을 줄였고 이에 따라 효율성은 개선된 것으로 조사됐다. 4대상장 은행을 포함한 7곳 은행의 효율성은 동급은행 평균치 보다 낮았다. 그러나 수익성이 악화에 따라 효율성이 100%를 넘어선 은행도 5곳이나 나타나기 시작했다. 효율성이 100%를 넘는다는 것은 1달러의 소득을 올리기 위해 임대비 인건비 등의 경비로 1달러 이상을 지출하고 있음을 의미하는 것이다. 즉 벌어들이는 소득보다 지출하는 경비가 더욱 크다는 것을 의미한다. 한편 총대출에서 차지하는 악성대출규모는 한인은행중 과반수가 동급은행 평균치보다 낮은 수준을 보이고 있다. 특히 나라은행의 경우 동급은행의 절반 수준인 1.44%를 기록하고 있다. 이밖에 윌셔와 중앙은행 우리아메리카 은행은 동급은행들 보다 1%포인트 낮은 수준을 보였고 태평양 커먼웰스 FS제일도 낮은 수치를 보였다. ■UBPR이란… 은행들의 표준화된 경영실적 보고서. 미 전역에 있는 같은 규모 은행들의 경영실적 평균치와 비교가 가능해 객관적인 관점에서 은행의 경영실적을 가늠해 볼 수 있다. 진성철 기자